看到网民的心声,或许代表的应该都是大多数人。

网友一:强烈建议降息,释放消费潜力。特别是存量房贷利率,让已购房的中产和小康家庭有更多能力来促进消费内循环。

网友二:不敢消费,因为大部分开支就是房贷。

网友三:赶紧降吧,我们公司都降薪了20%。

网友五:应该下调,老百姓太难了。

……

但理想是丰满的,现实是骨感的。

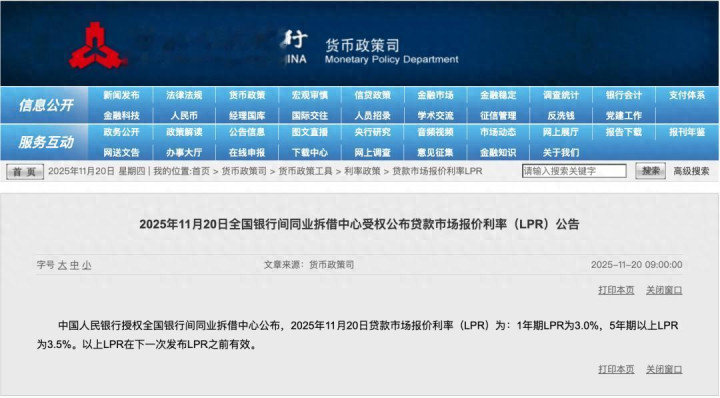

1.最新LPR还是没变?

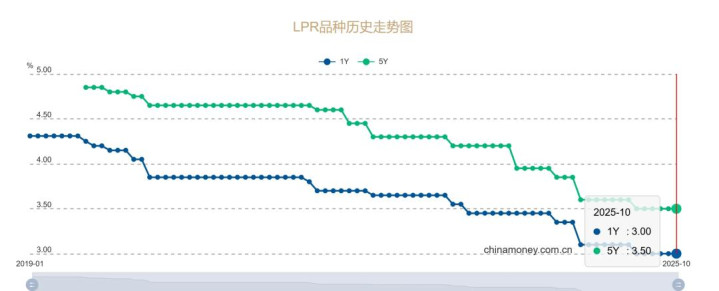

果然不出意料,11月LPR报价出炉,5年期和1年期利率均维持不变。

11月20日,中国人民银行授权全国银行间同业拆借中心公布,2025年11月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。

这已经是央行自今年5月份下调一次,到目前已经6个月按兵不动了。

之前说的逆回购,预示着向市场释放更多货币资金流动。

据了解,11月5日,央行开展7000亿元3个月期买断式逆回购。

在11月17日,央行再次开展8000亿元买断式逆回购操作,期限为6个月(182天)。

所以也就等待吧,毕竟国家的政策,也是适度宽松的货币政策,适时降准降息,稳定楼市,促进消费。

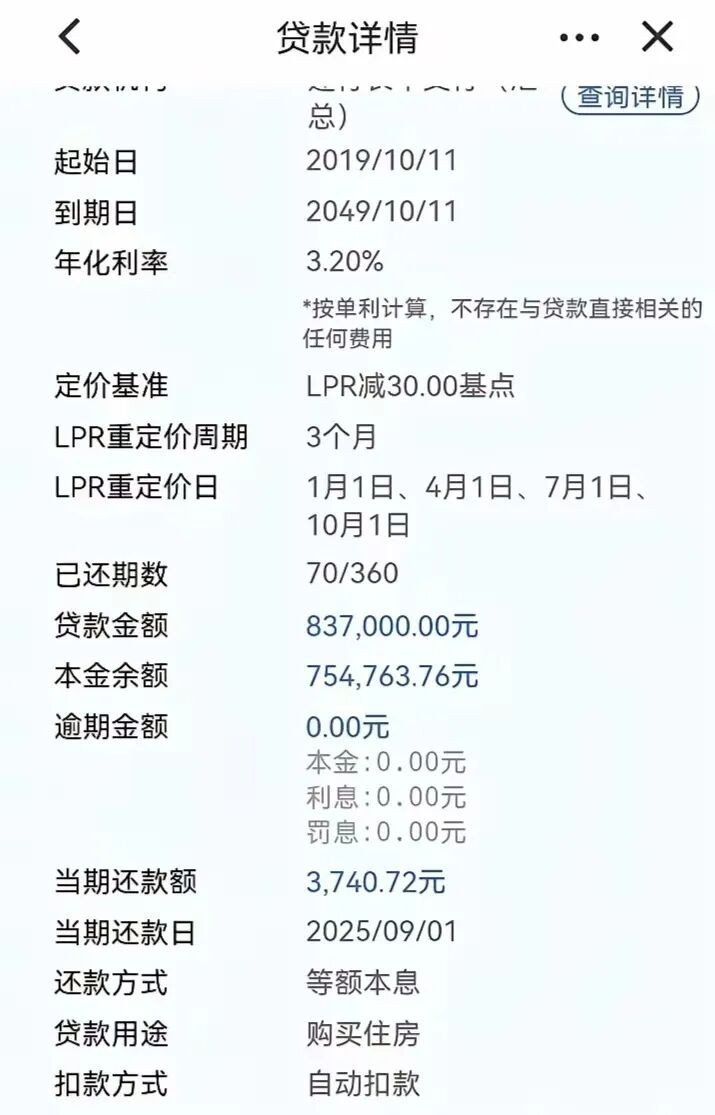

个人认为,房贷LPR利率要调可能到明年初吧。

毕竟很多人房贷利率更新是明年的1月份,如果说现在调了,银行利润肯定会受损。

如果明年初调,那么还没有调整重定价的,可能等一年。调了重定价的,那么有可能是三个月后调或者6个月后调。

有时候等趋势,不如随机应变,努力赚钱吧。

我去年就提前了7万,节省利息9万多,今年10月份提前了3万年底想提前2万,自己努力降息比利率降得多呀,时间缩短,省的都是真金白银。

2.针对降息,专家怎么说

之前也有专家,预计在今年的四季度有望下调,那么最后的机会来到了12月份。

据王青预计,年底前央行有可能实施新一轮降息降准,并带动两个期限品种的LPR报价跟进下调。

中信证券认为,考虑到四季度出口增速读数或在高基数下走弱,若后续内需恢复动能不足,央行有可能在四季度进一步降息10个基点,继续降低融资成本、稳定总需求,为经济持续回升提供支撑。

花旗集团大中华区首席经济学家余向荣表示,今年年内不会降准降息,预计2026年将降息20个基点、降准50个基点,传递维持宽松的货币环境信号。

……

加上市场普遍预测,12月仍有LPR下调机会,接下来大概率会先下调10个基点。

观点不一,期待央行看到民众的心声。

3.重定价周期改了吗?

那么关键的一步来了,您的重定价更改了吗?且仅有一次机会,之前各大银行已经公布。

对于重定价周期选三个月还是6个月,看是否认为利率下行是大趋势,可以优先享受低利率带来的优惠。

如果对于利率的调整没那么在乎,那么也可以保持不变。

4.如果你有公积金,建议转公积金贷款吧。

众所周知,公积金的贷款利率比商业贷款的要低一些,更能节省利息。

比如贷款100万,期限30,等额本息,两者对比:

公积金贷款 (2.6%):月供约4,270元,总利息约53.7万元。

商业贷款 (3.2%) :约4,602元,总利息约65.7万元。

公积金明显比商业贷款每月少还332元,总利息少12万元。

这么看,还是公积金贷款香呀,能省一大笔利息。

红腾网提示:文章来自网络,不代表本站观点。